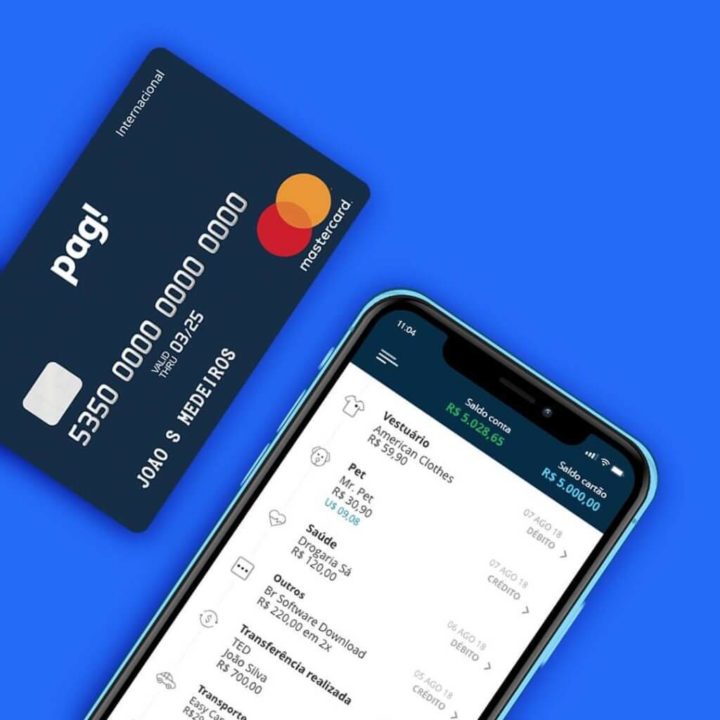

O cartão sem anuidade Meu Pag é um produto oferecido por essa que é uma das novidades (em termos de empresas) do universo dos bancos.

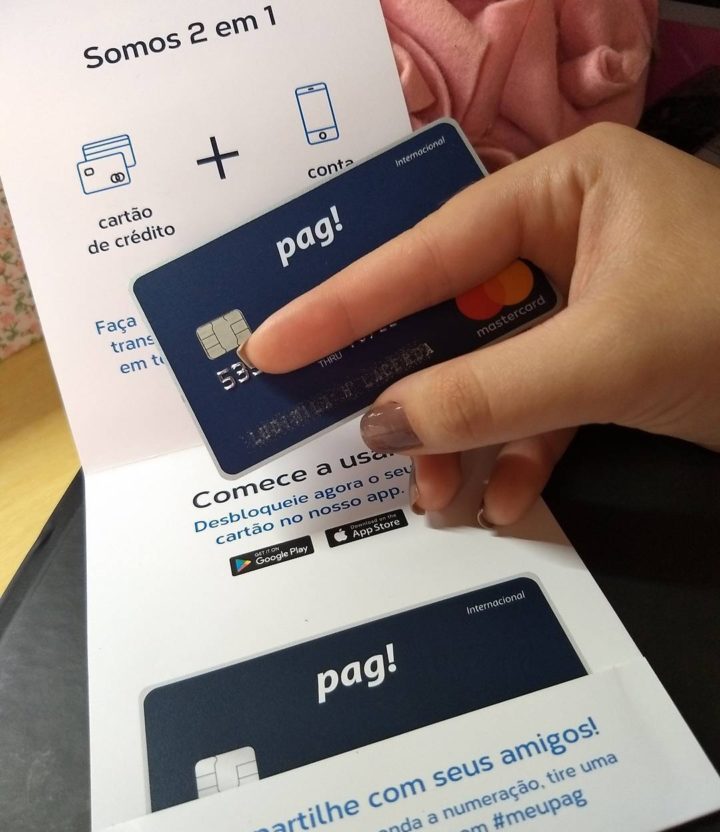

A Meu Pag é uma finthec, diretamente ligada ao Grupo Avista, e que agora oferece uma cartão de crédito com a bandeira Master Card, mas que só poderá ser obtido por meio do download de um aplicativo em um smartphone.

Na verdade, o que você terá agora é uma “Conta Digital Meu Pag”, daquelas nos moldes das conhecidas Nubank, Next, Agibank, entre outras. Só que a empresa garante que essa não é, nem de longe, a principal vantagem de adquirir o seu produto!

Somam-se a esses predicados, a possibilidade de realizar saques sem taxas, transferências via TED sem limites, emissão de boletos sem taxas, 2ª via do cartão gratuita, entre outras vantagens que vêm fazendo com que as outras empresas comecem a olhar a Meu Pag como uma ameaça real e concreta às suas hegemonias no mercado.

Veja também:

Cartões para Negativado: saiba como e onde conseguir

Você ainda poderá obter um aumento do limite da conta sem nenhum tipo de cobrança, a depender apenas de uma aprovação online.

Isso sem contar o fato de que estará adquirindo um cartão com status internacional, com a garantia de que poderá realizar aquisições em todo o Brasil (e fora dele) e saques totalmente gratuitos em Bancos 24h.

Além de zero de mensalidade e compras com taxas baseadas no dólar PTAX (aquele mesmo utilizado pelas outras contas digitais), com um acréscimo de 4% + IOF de 6,38%.

Como funciona o cartão Meu Pag sem anuidade?

A princípio, os serviços oferecidos pela empresa são totalmente gratuitos; contudo, existem alguns outros que são, digamos, produtos mais sofisticados ou incrementados; e por isso a empresa poderá cobrar algum valor a mais, geralmente entre R$10, 00 e R$40,00 – não mais que isso.

Os juros – verdadeiro flagelo na vida de quem utiliza cartões de crédito –, infelizmente, também fará parte da vida dos usuários do cartão sem anuidades Meu Pag.

Só que eles até que são bem modestos; algo entre 5,5% e 9,7% para o rotativo, entre 2,8% e 9,6% para as faturas parceladas e cerca de 2% para a contratação de um crédito ou cheque especial.

Também é possível incluir um saldo na sua conta Meu Pag. E, para tal, basta dirigir-se a uma rede credenciada de bancos com um boleto em mãos com o valor escolhido; ou mesmo a uma agência da Caixa Econômica ou Lotérica, de posse do seu CPF e do seu cartão.

Na verdade o que os representantes da empresa afirmam é que o termo Conta Digital não se aplica bem ao Meu Pag, já que não é possível, por exemplo, realizar transferências em dinheiro de uma outra conta para a sua – apenas o contrário.

Isso, na visão de alguns, transforma o produto em uma espécie de “aplicativo financeiro”, que deve ser baixado em uma aparelho smartphone, devidamente cadastrado, para só então lhe dar direito a um limite (pequeno no início), a depender do seu histórico bancário e de outros critérios nos quais a empresa se baseie.

Veja também:

Cartões com maior limite: conheça os 9 mais pedidos!

Vantagens e desvantagens

Vantagens

- Ter todas as vantagens de um cartão de crédito com a requintada bandeira Master Card, sem anuidade, mas com todos os benefícios que ela oferece;

- Transferência em dinheiro via TED para qualquer outra instituição financeira, de forma totalmente gratuita;

- Aquisição de um cartão com duas funções: débito e crédito;

- Zero de tarifa – como aliás é comum em uma conta digital;

- Possibilidade de sacar sem limites nos terminais de autoatendimento 24horas;

- Sem custos para depósitos com boleto bancário;

- A comodidade de recarregar o seu celular por meio de um débito ou crédito na sua conta;

- Todos os serviços gerenciados por meio de um aplicativo – o App Android/iOS;

- Chat 24h;

- Código de barras para o pagamento de boletos, contas de água, luz, telefone, entre outras;

- E sem tarifas mensais.

Veja também:

6 maneiras de pagar boleto com cartão de crédito

Desvantagens

- Não há atendimento presencial. Todo ele é realizado por meio de uma Inteligência Artificial que é a essência do aplicativo;

- A empresa é uma finthec não-bancarizada, o que significa a impossibilidade de transferir dinheiro de outras contas para a sua;

- Não permite transações com cheques;

- Não poderá abrir uma poupança Meu Pag ou realizar investimentos;

- É preciso morar no Brasil para abrir a conta;

- Não há uma relação com o Fundo Garantidor de Créditos que, entre outras coisas, garante a recuperação do seu dinheiro em caso de falência da empresa;

- Há restrições para indivíduos com pendências no SPC ou Serasa;

- Não é possível adquirir produtos separados (conta digital, cartão de crédito, débito, contratação de crédito, etc), já que somente por meio da abertura da conta é que se tem acesso aos demais produtos;

- Apenas para maiores de 18 anos;

- Está ligada a uma financeira – a “AVISTA” –, e por isso com todas as controvérsias que são relativas a esse tipo de organização.

Veja também:

Cartões com maior limite: conheça os 9 mais pedidos!

Atenção aos golpes!

Obviamente, não demoraria muito para que as características do cartão Meu Pag sem anuidades chamassem a atenção da sempre atenta criminalidade que toma conta do país.

O simples fato de ser essa uma contratação feita exclusivamente por meio de um aplicativo – sem uma comprovação física da existência, tanto do cliente como da instituição financeira –, faz com que se multipliquem os golpes praticados contra os clientes do aplicativo.

Em um deles, uma série de boletos (para serem pagos) é enviada em nome da Meu Pag com valores muitas vezes incompatíveis com a movimentação do cliente.

Em outros, eles conseguem o número do telefone das vítimas, o ativa em outro chip, recuperam a senha do aplicativo Meu Pag, e, a partir daí, começam a realizar pagamentos com o dinheiro da conta digital do usuário.

Veja também:

Compra não autorizada: o que pode ser?

A empresa garante que faz um monitoramento constante de toda e qualquer movimentação atípica, além de bloquear imediatamente uma operação em caso de suspeitas. No entanto, o que a maioria dos clientes relata é o pouco caso da empresa com relação às denúncias.

Por isso mesmo o que os especialistas recomendam é cautela! Cautela antes de usar serviços por meio de aplicativos, avaliar se realmente tem o perfil para utilizá-los e sempre registrar senhas fortes.

Além de desconfiar de todo tipo de movimentação estranha e, principalmente, entrar em contato imediato com a empresa em caso de suspeitas – e com a ANATEL, no caso de não ter o seu problema resolvido.

Esse artigo foi útil? Tem algo que queira acrescentar? Deixe a resposta na forma de um comentário e continue compartilhando os nossos conteúdos.

Veja também:

- Cartão sem anuidade Banco Inter: conheça as vantagens

- Cartão sem anuidade Neon: conheça os benefícios

- Cartão sem anuidade Banco Original: conheça as vantagens

Leave a Comment